Dans le domaine des finances et de l’investissement, on adore les acronymes, et aussi les termes bien compliqués.

Même quand il s’agit de présenter des concepts au final assez simples.

Et les SCPI n’échappent pas à la règle.

Dans cet article, je vous explique (simplement) ce qu’est une SCPI et son fonctionnement, une façon de plus en plus populaire d’investir très facilement dans l’immobilier.

Qu'est-ce qu'une SCPI ?

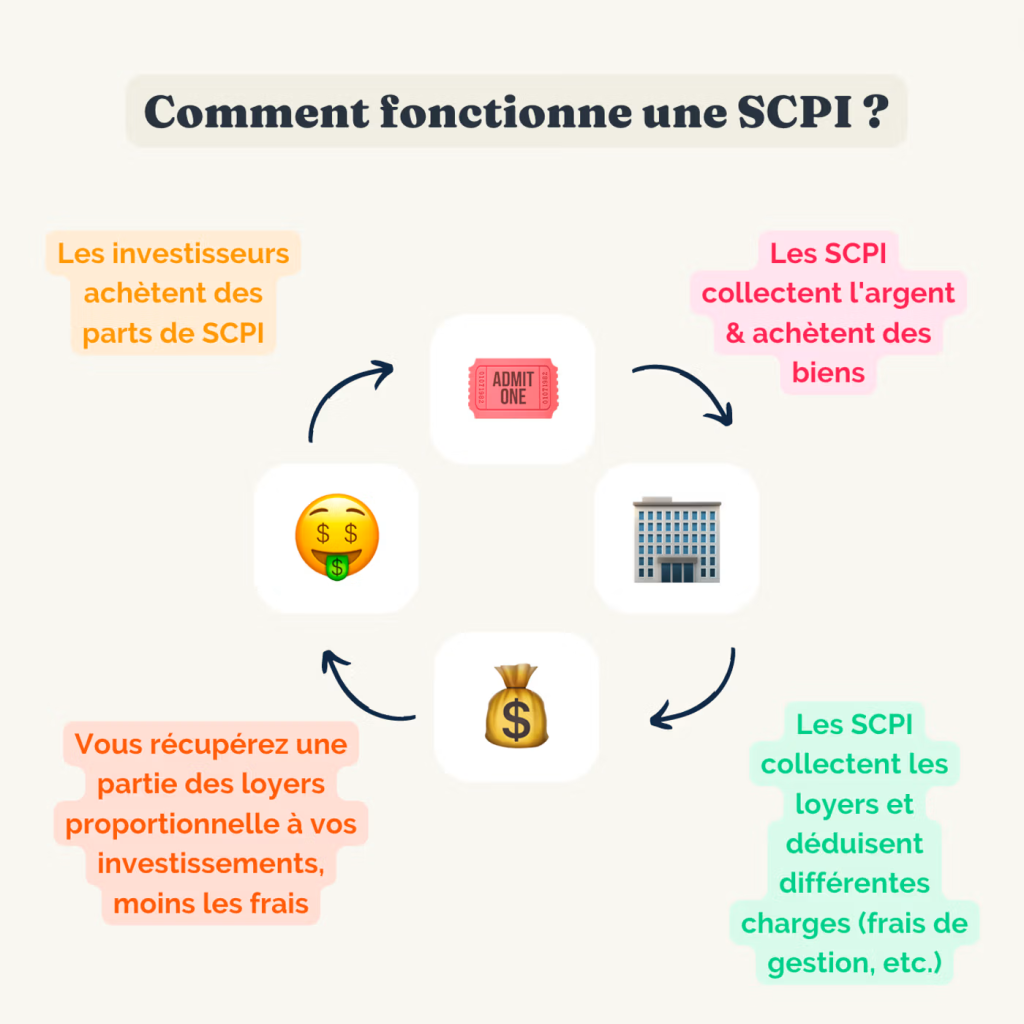

Pour commencer, l’acronyme SCPI signifie Société Civile de Placement Immobilier.

C’est un placement collectif : les fonds de plusieurs investisseurs se regroupent et se mutualisent. Pour faire simple, des sociétés de gestion gèrent les SCPI. Elles collectent l’argent, sélectionnent les biens et s’occupent de la gestion locative.

Et vous ? Vous investissez dans des « parts » de la SCPI, dont le montant est en général assez faible. Ensuite, vous n’avez presque rien à faire, mis à part payer des frais de gestion.

Techniquement, vous devenez copropriétaires de plusieurs immeubles. Vous recevez des résultats selon ce que vous avez placé, même si le rendement est le même pour tout le monde. La SCPI vous redistribue ensuite des loyers selon l’investissement que vous avez fait.

Si les biens dans lesquels la SCPI dans laquelle vous avez investi prennent de la valeur, vous en profitez aussi.

Cela vous permet d’investir dans l’immobilier sans avoir à gérer l’achat ou la gestion. Vous évitez aussi tout l’aspect technique et relationnel d’une location. Sans compter que ces immeubles sont donc gérés par des professionnels.

On parle aussi de SCPI sous le terme de « pierre-papier », car il s’agit d’investir indirectement dans l’immobilier.

Note

Beaucoup de vendeurs de SCPI parlent de « placements sûrs ». Mais dans l’immobilier comme en bourse, il n’existe pas de placement sûr à 100 %.

Il est possible de perdre de l’argent en investissant dans l’immobilier, y compris dans les SCPI. Ni votre rendement, ni l’argent que vous avez placé ne sont garantis.

Il existe aujourd’hui un peu plus de 200 SCPI, pour près de 40 sociétés de gestion seulement (une société de gestion pouvant avoir plusieurs SCPI).

Quelle différence entre l'investissement locatif et les SCPI ?

Quand on parle d’investir dans l’immobilier, on pense souvent à l’investissement locatif. Autrement dit : acheter un appartement (ou une maison) et le louer pour toucher des loyers.

Mais ce n’est pas la seule façon d’investir dans l’immobilier, et investir en SCPI présente des différences qui peuvent être assez avantageuses selon votre situation et vos besoins.

La mutualisation des risques

Avec les SCPI, vous investissez dans un parc immobilier, c’est-à-dire dans un nombre important de biens, avec plusieurs locataires différents.

Et c’est l’un des gros avantages des SCPI. Quand vous investissez vous-même dans l’immobilier locatif, le nombre de biens reste limité. C’est encore plus vrai quand vous débutez.

Les risques sont ainsi plus élevés, comme les vacances locatives (la période entre deux locataires), les dégradations, etc.

Si vous n’avez qu’un seul appartement en location et qu’un locataire ne paie pas son loyer, c’est 0 rentrée d’argent pour vous.

Dans les SCPI, le nombre important de locataires dilue en quelque sorte le risque.

Sachant que ce n’est pas forcément de l’immobilier résidentiel, mais aussi commercial, ce qui peut aussi être moins risqué.

Note

C’est au final un peu pareil que quand vous investissez en bourse.

C’est pour ça qu’on vous recommande souvent de ne pas acheter d’actions individuelles, et de privilégier des fonds comme les ETF qui vous permettent d’investir en une fois dans des centaines voire des milliers d’entreprises.

Si vous achetez les actions d’une seule entreprise (par exemple la Française des Jeux), et que le cours de celle-ci chute ou pire, que l’entreprise fait faillite, vous perdez beaucoup – voire tout.

Alors qu’en investissant dans un nombre important d’entreprises, vous limitez les risques, car les gains des unes vont venir compenser les pertes des autres.

Prends en main tes finances personnelles et dis adieu au stress financier !

Les revenus passifs

Dans la majorité des cas, l’investissement locatif ne vous permet pas d’obtenir des revenus passifs à proprement parler.

Vous devez vous occuper vous-même de la recherche du bien, des visites et du processus d’achat. Il faut aussi gérer la sélection du locataire, les démarches administratives et parfois certains travaux.

En général, le suivi administratif est moins intense qu’il n’y paraît, mais cela demande malgré tout du travail, surtout au début. Et si vous avez plusieurs biens, les efforts sont à multiplier.

Vous avez aussi la possibilité de faire appel à des entreprises qui peuvent assurer la gestion de votre bien, mais cela viendra forcément impacter vos rendements.

Avec les SCPI, vous touchez une part des loyers de manière passive : vous n’avez concrètement rien à faire, à part trouver la société de gestion et la SCPI dans laquelle investir.

Comment investir en SCPI ?

Il existe plusieurs façons d’investir en SCPI, selon votre situation, votre profil, et de nombreux autres critères qui vous sont propres.

La solution la plus simple consiste à investir « comptant ». Autrement dit : placer l’argent que vous avez de disponible et d’épargné. Cette option a des avantages et des inconvénients, selon votre situation. L’inconvénient principal : vous ne profitez pas du levier du crédit.

Ce qui nous amène à la deuxième option, qui est celle d’investir à crédit, notamment via un crédit immobilier.

Vous pouvez aussi déduire de votre bénéfice les intérêts de votre crédit, l’assurance décès-invalidité ainsi que d’autres frais et charges.

Si c’est quelque chose de moins répandu (et bien plus risqué – à tel point qu’il vaut mieux complètement l’éviter) quand il s’agit de placer son argent en bourse, c’est l’un des avantages des SCPI, notamment si vous pouvez souscrire à un crédit immobilier.

C’est ce qu’on appelle l’effet de levier.

Le "démembrement temporaire"

Enfin, il est possible de faire ce qu’on appelle un démembrement temporaire.

En général, quand vous achetez des SCPI, vous achetez en ce qu’on appelle « pleine propriété ».

Expliqué simplement, vous avez la nue-propriété (c’est-à-dire que vous êtes propriétaire d’une partie du bien), et vous en avez l’usufruit (vous percevez les loyers).Mais vous avez aussi la possibilité de faire ce qu’on appelle un démembrement, à savoir ne garder :

- Que la nue-propriété : vous gardez la propriété du bien, mais vous ne percevez pas les loyers pendant le démembrement. Cela vous permet d’acheter les parts moins cher, et de profiter d’avantages fiscaux. Ce fonctionnement n’est que temporaire : vous récupérez ensuite le droit de toucher des loyers à la fin du démembrement.

- Que l’usufruit : vous percevez les loyers, mais vous n’êtes pas propriétaire. Ici aussi, vous achetez moins cher, mais cela ne vous permet pas de construire votre patrimoine : seulement de toucher des revenus.

Vous devriez réfléchir au démembrement selon votre situation, vos objectifs, et votre fiscalité.

Où acheter des parts de SCPI ?

Vous pouvez acheter des parts de SCPI :

- Auprès d’une banque (rarement la meilleure solution, comme pour les autres types d’investissement)

- Depuis votre contrat d’assurance-vie

- En passant en direct par une société de gestion

- En passant par un courtier ou une plateforme dédiée (on peut par exemple citer Louve Invest)

- En passant par un Conseiller en Investissements Financiers

Dans tous les cas, il est important de bien choisir ses SCPI, car toutes ne se valent pas.

Plusieurs critères sont à prendre en compte pour faire votre choix : le type de SCPI, la zone géographique, la société de gestion qui la propose, les frais pratiqués…

Il est aussi intéressant de diversifier sur plusieurs SCPI.

Investir en SCPI depuis une assurance-vie

Il faut aussi savoir qu’il est possible d’investir dans des SCPI via un contrat d’assurance-vie.

Le grand avantage, c’est que les loyers gagnés restent alors au sein de votre assurance-vie, et ne sont alors pas soumis aux impôts.

À la place, ils sont utilisés pour racheter automatiquement de nouvelles parts de SCPI, ce qui vous permet de faire grossir votre investissement et d’avoir de plus en plus de parts.

La somme minimale à investir sera en général plus faible si vous passez par une assurance-vie plutôt que d’investir en direct.

Les frais d’acquisition peuvent être plus bas, mais vous aurez par contre les frais de gestion des unités de compte de votre contrat d’assurance-vie qui vous seront facturés.

SCPI et assurance-vie : points de vigilance avant d’investir

L’un des inconvénients, c’est que vous ne pouvez alors pas souscrire à un crédit immobilier, mais seulement acheter vos parts comptant.

Attention : si vous souhaitez investir en SCPI via une assurance-vie, il faut savoir que toute n’en proposent pas – et celles qui en proposent n’offrent pas nécessairement les meilleures.

Il faut bien prendre le temps de comparer et de se renseigner avant de choisir. Sans compter qu’une bonne assurance-vie pour le fonds euro ou les unités de compte ne sera pas forcément une bonne assurance-vie pour les SCPI (mais rien ne vous empêche d’avoir plusieurs contrats !).

Vous pouvez jeter un œil à Linxea Spirit 2, qui offre un choix très large de SCPI.

Les différents types de SCPI

Premièrement, il existe deux types de SCPI (dont on ne rentrera pas trop dans les détails dans cet article) :

- Les SCPI de rendement à capital fixe. Les SCPI de rendement à capital fixe ont un nombre de parts généralement figé. Pour acheter une part, quelqu’un d’autre doit donc en vendre une, et inversement. Occasionnellement, la SCPI peut toutefois créer de nouvelles parts.. Le prix des parts dépend alors de l’offre et de la demande (ce que vous êtes prêts à payer pour acheter/vendre)

- Les SCPI de rendement à capital variable. Vous pouvez acheter ou vendre des parts quand vous le souhaitez, ce qui facilite forcément la revente. Le prix dépend ici de la société de gestion.

Ensuite, dans ces deux catégories, il existe des SCPI avec des objectifs différents, et au fonctionnement assez distincts (même si le concept global reste le même).

Il est important pour vous de choisir le type de SCPI qui correspond à vos objectifs d’investissement.

01

Les SCPI de rendement

C’est le type de SCPI le plus courant.

Le parc immobilier des SCPI de rendement est principalement composé de locaux professionnels (comme des bureaux ou des commerces), et parfois de résidences de service.

Elles sont particulièrement adaptées aux investisseurs qui cherchent à percevoir des dividendes (les loyers, versés par exemple tous les trimestres).

Il y a ensuite différentes sous-catégories dans les SCPI de rendement, comme les SCPI de bureau, de commerces, diversifiées, etc.

02

Les SCPI fiscales

Leur but n’est pas seulement de vous permettre d’épargner, mais aussi de défiscaliser (c’est-à-dire de payer moins d’impôts).

Elles investissent dans l’immobilier neuf (comme en Pinel) ou en réhabilité, afin de profiter des avantages fiscaux.

Il existe par exemple des SCPI Pinel, Malraux, etc.

À l’inverse, le rendement est souvent plus faible que les autres types de SCPI. Les placements sont aussi à très long terme, avec des durées de détention obligatoires qui peuvent être importantes.

03

Les SCPI de plus-value

Ici, la société investit principalement dans des immeubles, très souvent résidentiels, qui ont un fort potentiel de revalorisation et d’appréciation (ce qui vous fait donc gagner à la revente).

Le but est donc de réaliser des plus-values sur le long terme, mais en contrepartie, vous ne percevez pas ou peu de revenus trimestriels.

Les frais des SCPI

Il existe plusieurs types de frais en SCPI, dont il est important d’avoir connaissance au moment ou vous envisagez d’y placer votre argent :

- Les frais de souscription (ou d’entrée). Leur but est de rémunérer la société de gestion. Ils tournent en général autour de 5 à 12 % du montant souscrit. Même s’ils sont appelés « frais d’entrée », il faut savoir qu’ils seront en réalité prélevés à la sortie, c’est-à-dire à la revente (logique).

- Les frais de gestion annuels ou trimestriels. La société de gestion prélève ces frais sur les loyers qu’elle collecte. Ils sont prélevés avant que vous ne touchiez votre part des loyers. Ils sont en général entre 8 et 10%.

C’est d’ailleurs pour éponger ces différents frais qu’il est conseillé d’investir à long terme en SCPI, entre 8 et 15 ans.

Quelle fiscalité pour les SCPI ?

La fiscalité des placements en SCPI dépendra du type de SCPI dans lequel vous avez décidé d’investir.

Il existe deux types de revenus en SCPI :

- Les revenus locatifs, correspondent à la part des loyers qui vous est reversée. Ils sont soumis à l’impôt sur le revenu. Vous devez les déclarer comme des revenus fonciers au réel, ou via le régime micro-foncier si vous êtes éligible. Vous devez notamment aussi avoir des revenus issus de location classique

- Les revenus financiers. Ils sont taxés au Prélèvement Forfaitaire Unique (aussi appelé flat tax), c’est-à-dire à 30%, ou bien à l’impôt sur le revenu si cela est plus avantageux pour vous.

Note

Parfois, les SCPI qui ont collecté des fonds en attente d’investissement vont placer provisoirement cet argent.

Les intérêts générés par ces placements sont ensuite affectés aux revenus de la SCPI, et doivent être déclarés.

Si vous touchez une plus-value au moment de la revente de vos parts, vous devrez également payer l’impôt sur les plus-values immobilières des particuliers sur cette plus-value.

Vous serez par contre exonéré de cet impôt si vous détenez les parts depuis plus de 22 ans, ainsi que des prélèvements sociaux à partir de 30 ans de détention.

Rappelez-vous aussi que si vous achetez des SCPI dans un contrat d’assurance-vie, c’est alors la fiscalité de l’assurance-vie qui s’applique – et qui est peut être plus avantageuse selon votre situation, surtout si vous ne retirez pas avant que votre contrat ait fêté ses 8 ans.

La déclaration de vos revenus issus des SCPI aux impôts est assez simple (si on considère le fait de faire sa déclaration d’impôts simple…). Vous recevrez chaque année ce qu’on appelle un Imprimé Fiscal Unique, qui vous permettra de déclarer vos revenus facilement.

Les avantages et inconvénients des SCPI

Les avantages

✓ Permet de commencer à investir en immobilier avec de petits montants, à la différence de l’investissement locatif (les SCPI tournent entre 100 et 1 000 € la part en moyenne)

✓ Mutualisation des risques : l’investissement est fait dans de nombreux immeubles. Le nombre élevé de locataires permet de lisser les risques.

✓ Les revenus sont quasiment passifs : vous n’avez pas à vous occuper de la recherche ou de la gestion des biens vous-même

✓ La tranquilité d’esprit : en plus de temps passé réduit, vous n’avez pas à vous soucier de problèmes locatifs, des travaux, etc.

✓ Effet de levier possible en investissant en SCPI à crédit

✓ Possibilité de revente partielle (quelques parts de SCPI), ce qui n’est pas possible en investissement locatif classique (vous ne pouvez pas vendre une moitié d’appartement)

✓ Un fonctionnement encadré et sous le contrôle de l’AMF (autorité des marchés financiers)

Les inconvénients

✗ Des frais sont à prévoir (frais de souscription et de gestion), et qui peuvent être conséquents.

✗ Des placements à privilégier sur du long terme

✗ Il peut être difficile de revendre ses parts (mais bien plus simple si vous investissez depuis une assurance-vie), surtout par rapport à un investissement en bourse. Mais dans tous les cas, la revente est en général plus rapide qu’en investissement locatif « traditionnel ».

✗ Comme tout investissement, il comporte des risques, et les résultats dépendent du marché de l’immobilier.

En conclusion

Investir en SCPI peut être un excellent moyen d’investir simplement dans l’immobilier pour ceux pour qui l’investissement locatif traditionnel ne semble pas être une bonne option.

Cela vous permet également de diversifier vos investissements si vous investissez déjà une partie de votre argent en bourse.

Mais si les SCPI ont plusieurs avantages, il est aussi important de trouver la bonne SCPI dans laquelle investir.

N’hésitez pas à vous renseigner en passant par des plateformes spécialisées comme Portail SCPI, qui peuvent vous accompagner dans la réalisation de votre projet.

Prends en main tes finances personnelles et dis adieu au stress financier !

⚠ Attention

Le but de Katia Finances, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.